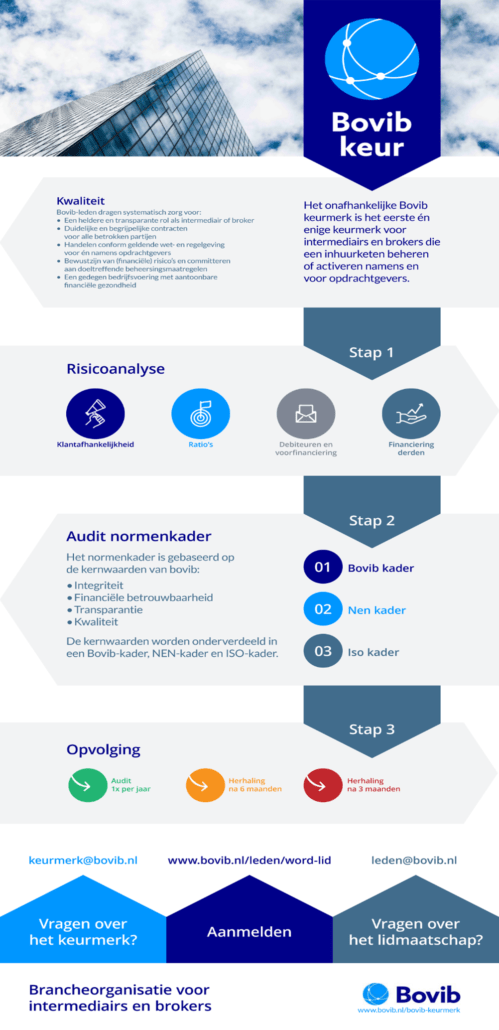

Bovib keurmerk verbeterd met risicoanalyse

Bureau Cicero heeft de Bovib geholpen om het keurmerk verder te verstevigen. Er was een grote wens om niet alleen het heden en verleden te beoordelen maar ook naar de toekomst toe te anticiperen. Daarvoor is een risicoanalyse ontwikkelt. Opdrachtgevers krijgen daardoor nog meer zekerheid dat zij met een financieel gezonde broker of intermediair in zee gaan.

Pilot aanscherping Bovib keurmerk in 2020

In 2020 is het Bovib keurmerk gestart met aangescherpte normen, waaronder dat een bedrijf een current ratio – verhouding debiteuren + liquide middelen / kort vreemd vermogen – van boven de 1 moet hebben. De redenering hierachter is dat een bedrijf bij een current ratio < 1 een probleem kan hebben om op korte termijn aan zijn (betalings)verplichtingen te voldoen. Lees hier meer over deze aanscherping. Er werd daarmee teveel de nadruk gelegd op maar enkele KPI’s (current ratio) om de financiële gezondheid van intermediairs te beoordelen. Dat bleek een beperkt beeld te geven.

De uitkomsten van deze pilot samen met inzichten van leden van de werkgroep heeft dat geleidt tot een nieuwe verbeterde norm. Deze norm wordt in de komende inspecties vanaf november ook daadwerkelijk getoetst.

Wat is er veranderd aan het Bovib keurmerk?

Risicoanalyse

Het doel van een risicoanalyse is op de eerste plaats een opvoedkundig instrument, hiermee wordt de onderneming gedwongen zich zelf inzichten te geven over aanwezige risico’s en de beheersing daarvan.

De risicoanalyse bestaat uit vier onderdelen en ziet er als volgt uit:

Klantafhankelijkheid

- Is er sprake van een grote mate van klantafhankelijkheid?

onder grote mate van klantafhankelijkheid wordt verstaan dat minimaal 50% van de bruto-marge van de kernactiviteit wordt bepaald door minder dan 4 opdrachtgevers. - Indien sprake van klantafhankelijkheid, beschikt de onderneming over een procedure aangaande de betaalcondities bij klantafhankelijkheid?

Debiteuren en voorfinanciering

- Is er sprake van een gezonde omloopsnelheid van de debiteuren?

onder een ongezonde omloopsnelheid wordt beschouwd 60 dagen (de waarde wordt berekend door het debiteurensaldo te delen door de daarbij behorende omzet inclusief BTW) - Worden de facturen van leveranciers die betrekking hebben op het primaire proces eerder voldaan dan die van de onderneming, en is er dus sprake van voor financiering?

- Is het debiteurenrisico verzekerd?

- Heeft de onderneming aantoonbaar een schriftelijk debiteurenbeleid waarmee het zichzelf verzekert dat de uiteindelijke betaling via de juridische weg wordt verhaald?

Ratio’s

- Heeft de current ratio een ongezonde waarde?

Als ongezonde waarde wordt 1 of hoger beschouwd. De formule voor de current ratio = Vlottende activa/Vlottende passiva. - Heeft de Long term debt/ EBITDA ratio een ongezonde waarde?

Als ongezonde waarde wordt 3,5 of lager beschouwd. De formule voor de ratio = Langlopende schulden/EBITDA - Heeft de Interest-coverage ratio een gezonde waarde?

Een ongezonde waarde ligt onder de 3. De formule voor de Interest-coverage ratio = Bedrijfsresultaten / Rentelasten. - Heeft de solvabiliteitsratio een gezonde waarde?

Als ongezonde waarde wordt 10% of lager beschouwd. De formule voor de solvabiliteitsratio = Eigen vermogen/Totale activa - Beschikt de onderneming over een schriftelijke cash management procedure?

De Cash Management Procedure helpt bij het plannen, volgen en sturen van geldstromen om een correct gebruik en beschikbaarheid van liquide middelen te garanderen. - Beschikt de onderneming over een meerjarenbegroting waar binnen de strategie en het daaraan gelieerde huisvestings- en investeringsplan financieel is door gerekend. Rekening houdend met marktontwikkelingen en overheidsbeleid?

Financiering derden

- Worden er vanuit deze vennootschap activiteiten gefinancieerd bij derden en/of oneigenlijk gelden onttrokken?

- Indien sprake van een financiering van activiteiten bij derde, is er sprake van een borging aangaande het financieringsrisico?

Deze pro-actievere aanpak voorkomt te laat ingrijpen. Je kunt wachten op de jaarrekening, maar die komt niet altijd voor de audit-datum. Beter is het om eerder te signaleren dat een lid in financieel zwaar weer zit of te risicovolle dienstverlening biedt. Als de alarmbellen eerder afgaan, kun je ook eerder ingrijpen en de onderneming helpen in het bijsturen.

Gevolgen uitkomsten risicoanalyse

De uitkomsten van deze risicoanalyse zijn niet goed of fout, maar worden gekwalificeerd als risicovol en niet risicovol. Dit wordt uitgelegd aan de hand van het stoplicht principe.

Rood betekent een hoog risico met een beperkte beheersing

Oranje betekent hoge risico’s maar met een beheersing

Groen betekent lage risico’s en een goede beheersing

Bij een groene uitkomst blijft de frequentie van de inspectie 12 maanden.

Bij een oranje uitkomst dient de onderneming binnen 6 maanden her-beoordeeld te worden op de fiscale afdrachten, bij een rode uitkomst is dat binnen 3 maanden. Er wordt in die gevallen dan ook opnieuw een beoordeling gedaan op de risicoanalyse. Als ook na een her-controle de uitkomst rood blijft besluit het bestuur over de te nemen actie, waaronder het bespreken van het lidmaatschap.

Bovib keurmerk – Beheersmaatregelen afdwingen

Kracht van het systeem is dat het gecertificeerde Bovib-lid een uitlegplicht heeft; blijkt dat punt A een risico vormt, dan moet een lid uitleggen welke beheersmaatregelen daar dan tegenover staan. “Het is absoluut niet de bedoeling dat wij op de stoel van de ondernemer gaan zitten. Integendeel, het gaat er uiteindelijk om dat een bedrijf zich bewust is van de risico’s en daar maatregelen tegen neemt, zodat de financiële gezondheid gewaarborgd blijft.”

Vooraf invullen middels self-assessment

De onderneming dient vooraf aan de inspectie het model zelf te hebben ingevuld en de inspecteur te voorzien van een onderbouwing tijdens de inspectie. Met andere woorden de onderneming moet de voorbereiding dus grondig doen. Daarom is er in het keurmerk ook een normpunt opgenomen die als volgt luid:

“4.1.3.2. De onderneming heeft het door Bovib verplichte risicoanalyse model getrouw en naar waarheid ingevuld”

Inhuur drempel van 5% is geschrapt

Om meer flexibiliteit te kunnen bieden aan leveranciers is binnen het Bovib keurmerk de drempel van 5% geschrapt. In het verleden moesten leveranciers die meer dan 5% van de omzet van de geïnspecteerde onderneming aan arbeidskrachten ter beschikking stelden of werk aannamen in het bezit zijn van het SNA keurmerk waarbinnen de NEN 4400-1 normen worden getoetst.

Wel wordt daarvoor in de plaats 55% op de g-rekening van de leverancier gestort van het totaal factuur bedrag. (40% bij verlegde leveringen). Het blijft dus lonen om in het bezit te zijn van een SNA keurmerk.

Gevolgen voor uw inspectie?

Deze aanpassingen in het keurmerk worden bij de volgende inspectie ronde meegenomen. Wel zijn de inspecties tot november reeds opgestart wat betekent dat bij deze inspecties u nog niet te maken krijgt met deze aanpassing. De inspecteur zal het vooruitlopend wel alvast met u bespreken.

Heeft u nog vragen neem dan contact op met uw inspecteur of via contact@cicero.nl

Om de meerwaarde van deze aanpassing goed uit te leggen aan opdrachtgevers is ook deze factsheet gemaakt.

Bent u benieuwd waarover wij nog meer schrijven? Bekijk dan hier onze nieuwsartikelen. Wilt u graag onze maandelijkse nieuwsbrief ontvangen, stuur dan een mail naar contact@cicero.nl.

Relevante artikelen

Ontwikkelingen met betrekking tot het Bovib-keurmerk

Het Bovib-keurmerk is de kwaliteitsstandaard voor intermediairs en brokers in de inhuur- en detacheringsmarkt. Waar het SNA-keurmerk (NEN 4400-1) vooral de fiscale en arbeidsrechtelijke

Alles wat je moet weten over het Bovib keurmerk

Het Bovib keurmerk is dé kwaliteitsstandaard voor intermediairs en Managed Service Providers (MSP’s) in de inhuur- en detacheringsmarkt. Waar het SNA-keurmerk (NEN 4400-1) vooral

Bovib keurmerk wijzigingen april 2020

De Bovib heeft in april 2020 haar keurmerk gewijzigd. De gewijzigde normpunten worden vanaf mei 2020 getoetst.

Plaats een bericht