Samenwerken met een ZZP’er, bemiddeling of tussenkomst

Inmiddels telt Nederland ruim 1,1 miljoen zelfstandigen zonder personeel (ZZP’ers). Dit betreft enkel de ondernemers die hier hun brood mee verdienen. Tel je ook de mensen mee waarvoor het ZZP-schap een bijverdienste is? Dan ligt dit aantal hoger, namelijk 1,6 miljoen (2019). In 2020 werkten deze zelfstandigen gemiddeld 33 uur per week. Dat is iets meer dan werknemers in loondienst die gemiddeld 30 uur per week werkten. Met 12,3% van de beroepsbevolking staat Nederland op de 8e plaats binnen Europa (bron CBS).

De bemiddelingsbranche helpt veel ZZP’ers bij het vinden van opdrachten. We zien daarin een diversiteit aan methodes en middelen. Zo zijn er intermediairs die naast het ter beschikking stellen van arbeidskrachten ook bemiddelen tussen een ZZP’er en een opdrachtgever en zijn er intermediairs die enkel ZZP’ers bemiddelen naar een opdracht.

Wanneer een ZZP’er voor het uitvoeren van een opdracht wordt ingezet, zijn er kortweg twee situaties te onderscheiden. De ZZP’er ontvangt de opdracht direct van de opdrachtgever of de opdrachtgever geeft de opdracht aan de intermediair die op haar beurt de opdracht laat uitvoeren door de ZZP’er. In de eerste situatie spreken we van bemiddeling door de intermediair en in de twee situatie is er sprake van tussenkomst.

We bespreken hieronder het verschil tussen de bemiddelingsovereenkomst en de overeenkomst van tussenkomst. Daarna gaan we in op een aantal situaties waarbij we overeenkomsten op onjuiste wijze toegepast zien.

Bemiddelingsovereenkomst

Van bemiddeling is sprake wanneer de intermediair geen rol speelt bij het uitvoeren van de opdracht maar uitsluitend de opdrachtgever en de ZZP’er samenbrengt. De intermediair bemiddelt dus tussen de opdrachtgever en ZZP’ers. De opdrachtgever en ZZP’er maken samen afspraken over de werkzaamheden en leggen deze afspraken vast in een overeenkomst van opdracht, ook wel overeenkomst van aanneming van werk genoemd. De ZZP’er voert de werkzaamheden zelfstandig uit.

De opdrachtgever, intermediair en de ZZP’er maken samen afspraken over de bemiddelingswerkzaamheden van de intermediair. Ook deze afspraken worden vastgelegd in een overeenkomst. Dit kunnen twee afzonderlijke overeenkomsten zijn, de eerste tussen de opdrachtgever en de intermediair en de tweede tussen de intermediair en de ZZP’er. Het is ook mogelijk om een gezamenlijke overeenkomst tussen de drie partijen (opdrachtgever, intermediair en ZZP’er) te sluiten, de zogenaamde driepartijen overeenkomst.

In geval van bemiddeling door de intermediair ontvangt de intermediair een vergoeding (fee) voor de werkzaamheden om de opdrachtgever en ZZP’er bij elkaar te brengen. De ZPP’er factureert de werkzaamheden rechtstreeks aan de opdrachtgever.

De keten ziet er dan als volgt uit:

In de praktijk komt het regelmatig voor dat de intermediair de administratieve handelingen van de ZZP’er overneemt. De intermediair stuurt dan namens de ZZP’er een factuur aan de opdrachtgever. De intermediair kan niet uit eigen naam facturen omdat de ZZP’er de dienst heeft geleverd en de intermediair geen basis heeft om zelf te factureren.

Door het aangaan van een bemiddelingsovereenkomst is de intermediair geen partij bij het uitvoeren van de opdracht waardoor zij buiten de keten van fiscale aansprakelijkheid valt, er is voor de intermediair geen sprake van ketenaansprakelijkheid. Door de overeenkomst van opdracht tussen de ZZP’er en de opdrachtgever loopt de opdrachtgever wel het ketenaansprakelijkheidsrisico.

Voor zowel de overeenkomst van opdracht als de overeenkomst van bemiddeling heeft de Belastingdienst goedgekeurde modelovereenkomsten, model algemene overeenkomst tussenkomst en model bemiddelingsovereenkomst.

Overeenkomst van tussenkomst

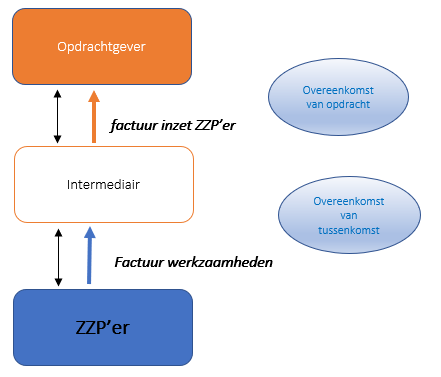

Indien de intermediair de opdracht aanneemt en deze daarna wordt uitgevoerd door de ZZP’er is er geen sprake van bemiddeling maar treedt de intermediair op als tussenpersoon. De intermediair is in dit geval de opdrachtgever van de ZZP’er. De intermediair komt ertussen. Er is sprake van tussenkomst. Net als bij bemiddeling voert de ZZP’er de opdracht zelfstandig uit.

Tussen de opdrachtgever en intermediair wordt een overeenkomst van opdracht (overeenkomst van aanneming van werk) gesloten. Daarnaast wordt tussen de intermediair en ZZP’er eveneens een overeenkomst van opdracht gesloten. De overeenkomst tussen de intermediair en de ZPP’er dient daarbij aan de voorwaarden van de door de Belastingdienst goedgekeurde modelovereenkomst te voldoen, model algemene overeenkomst tussenkomst.

In de situatie waarbij de intermediair een tussenpersoon is factureert de ZZP’er aan de intermediair en stuurt de intermediair een factuur voor de door de ZZP’er verrichte werkzaamheden aan de opdrachtgever.

De keten ziet er dan als volgt uit:

Doordat de intermediair de opdracht van de opdrachtgever aanneemt maakt de intermediair onderdeel uit van de fiscale[1] keten van aansprakelijkheid.

Foutieve overeenkomsten in de keten

Tijdens inspecties zien wij het vaak misgaan bij de inzet van ZZP’ers door middel van bemiddeling of tussenkomst. Er worden in de keten tussen opdrachtgever – Intermediair -ZZP’er verkeerde overeenkomsten tussen de schakels gebruikt. Om tot een beoordeling te komen welke vorm van toepassing is, is de overeenkomst met de opdrachtgever leidend. We komen daarbij in onze praktijk de volgende varianten tegen:

- Ter beschikking stellen onder leiding en toezicht van de opdrachtgever

- Bemiddelingsovereenkomst “echte” bemiddeling

- Aanneming van werk

- Overeenkomst van opdracht

Intermediairs die ZZP’ers onder leiding en toezicht van de opdrachtgever ter beschikking stellen doen afbreuk aan de zelfstandige status van de zelfstandige. Door onder leiding en toezicht te werken is sprake van een gezagsverhouding en regie door de opdrachtgever. Een zelfstandige kan echter per definitie niet onder leiding en toezicht werken.

De keten ziet er dan als volgt uit en is foutief:

Tijdens een inspectie voor het SNA register (NEN 4400) en PayOK wordt bovenstaande keten beoordeeld, ondernemingen die ZZP’ers onder leiding en toezicht van de opdrachtgever ter beschikking stellen voldoen niet aan de eisen van deze keurmerken. Intermediairs die dit doen zijn fiscaal aansprakelijk, de belastingdienst kan een naheffing opleggen voor sociale verzekeringspremies omdat de ZZP’er feitelijk in loondienst is.

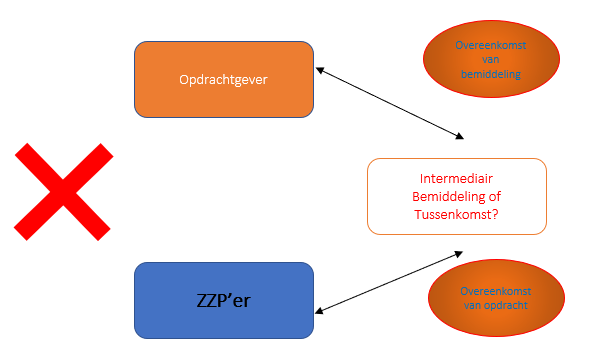

Een andere situatie die wij vaak tegenkomen en welke niet correct is, is dat de overeenkomst met de opdrachtgever anders is dan datgene wat met de ZZP’er overeengekomen wordt. De opdrachtgever en de intermediair komen bijvoorbeeld overeen dat de ZZP’er bemiddeld wordt. Vervolgens sluit de intermediair een overeenkomst van opdracht met de ZZP’er. Andersom doet de situatie zich ook voor. De opdrachtgever heeft een overeenkomst van opdracht met de intermediair en die sluit vervolgens een bemiddelingsovereenkomst met de ZZP’er. Beide omschreven situaties kunnen niet.

De vraag die evident is, is wat doe je nou precies? Contractuele afspraken in de gehele keten dienen consistent te zijn.

In bovenstaande situaties ziet de keten er als volgt uit:

Het komt dan ook nog regelmatig voor dat in plaats van een overeenkomst van tussenkomst een overeenkomst van aanneming van werk of een overeenkomst van opdracht wordt gebruikt.

Waar wordt nou op gecontroleerd?

- fiscale risico’s in het kader van inleners- en ketenaansprakelijkheid; econtrole of de onderneming werk heeft aangenomen of een opdracht is verstrekt.

- of er een overeenkomst is afgesloten met de ZZP’er die past bij de opdracht met de opdrachtgever, zoals een overeenkomst van opdracht met tussenkomst op basis van een door de Belastingdienst positief beoordeelde modelovereenkomst.

- Bij het in rekening brengen van kosten voor hulpmiddelen, materialen, e.d. dienen deze kosten schriftelijk overeengekomen te zijn.

- de onderneming kan aantonen dat er passende beheersmaatregelen zijn getroffen om te borgen dat er conform de overeenkomst voor uitbesteden van werk of opdrachtnemen wordt gewerkt;

- of er bij “echte” bemiddeling namens de ZZP’er wordt gefactureerd.

- de identiteit van de ZZP’er moet zijn vastgesteld en vastgelegd (kopie paspoort alleen van een onderdaan van buiten de EU dan wel EER of Zwitserland).

- ZZP’er is ingeschreven in het handelsregister van de Kamer van Koophandel.

- bewaartermijn van documenten (7 jaar na afloop van het kalenderjaar waarin de laatste facturatie plaatsvond.)

NBBU ZZP bemiddelingskeurmerk

Is in het leven geroepen voor “echte” bemiddelaars die niet in de fiscale keten van aansprakelijkheid zitten. Dezelfde eisen als uit het SNA keurmerk komen hier tot uiting met een aantal aanvullende regels:

- er is een vergoeding voor het in contact brengen van de zelfstandige en diens opdrachtgever en/of facilitaire diensten.

- men gebruik een door de belastingdienst beoordeelde overeenkomst tot bemiddeling; (zie nummer 9051625886)

- indien de onderneming de voorfinanciering verzorgt (ongeacht of hij dit zelf verzorgt of bij een factoringmaatschappij onderbrengt), blijft het uiteindelijke risico van niet-betaling bij de zelfstandige liggen;

- in de overeenkomst met de opdrachtgever is vastgelegd dat op verzoek van opdrachtgever inzage mogelijk is in de voor hem relevante gegevens/ documenten;

- er een procedure is vastgelegd hoe de inzage georganiseerd is en er is navolging van deze procedure (kunnen schriftelijk zijn vastgelegd, geautomatiseerd zijn ingevoerd of mondeling zijn overeengekomen);

- de onderneming moet lid zijn van de NBBU.

Lees meer over het NBBU keurmerk >

PayOK keurmerk

Is een beoordelingsset voor kwalitatief hoogstaande bemiddelaars die de risico’s omtrent de keten aansprakelijkheid van loon willen minimaliseren. Het heeft dezelfde eisen als het SNA keurmerk en heeft voor wat betreft ZZP’ers additioneel als eis:

Het door de ZZP’er aan de onderneming gefactureerde uurtarief minimaal voldoet aan het minimumtarief van EUR 18,- per uur. Bij aanneming van werk of stuksprijs moet men het uurtarief gerelateerd aan de arbeid inzichtelijk maken.

Lees hier meer over het PayOK keurmerk >

Bovib keurmerk

Is een keurmerk voor leden van de branchevereniging Bovib, de vereniging en brancheorganisatie van de onafhankelijke inhuur-intermediairs in Nederland.

Het kent dezelfde eisen als uit het SNA keurmerk met specifiek op het thema ZZP aanvullende regels:

- de onderneming is in het bezit van het BTW nummer van de ZZP-er.

- indien vereist door de opdrachtgever bevat het dossier van de ZZP-er een vastlegging over de benodigde beroepskwalificaties, ervaring en deskundigheid die zijn vereist voor de zelfstandige uitvoering van de overeenkomst van opdracht.

- de onderneming beschikt over een procedure om vast te kunnen stellen dat de ZZP-er beschikt over een beroepsaansprakelijkheid- de bedrijfsaansprakelijkheidsverzekering.

- de onderneming heeft een procedure waarbij bij aanname van de opdracht kan worden vastgesteld dat er voldoende sprake is van de zelfstandigheid van de ZZP-er.

- indien de onderneming het debiteurenbeheer verzorgt, dit op naam van de ZZP-er gebeurd.

- wanneer de onderneming de voorfinanciering verzorgt, waarborgt zij dat het uiteindelijke risico van niet-betaling bij de ZZP-er ligt.

- de betaling van de facturen aan de zelfstandige voldoet aan de afgesproken betalingstermijnen.

Lees hier meer over het Bovib keurmerk >

[1] Wij bespreken hier vooral de fiscale aansprakelijkheid. Er zijn ook andere aansprakelijkheden die een rol spelen, zoals resultaatverantwoordelijkheid. Bij tussenkomst heeft de intermediair resultaatverantwoordelijkheid. Bij bemiddeling heeft de intermediair geen resultaatverantwoordelijkheid.

Plaats een bericht